تُجري مصلحة الضرائب الأمريكية سنويًا تعديلات مرتبطة بالتضخم على أكثر من 60 بندًا ضريبيًا، وذلك لمواكبة شرائح ضريبة الدخل والخصومات وغيرها من المدخلات للتغيرات المرتبطة بتكاليف المعيشة. وفي المتوسط، زادت التعديلات للسنة الضريبية 2025، بما في ذلك شرائح ضريبة الدخل الفيدرالية (تقديم الإقرارات الضريبية في عام 2026)، بنحو 2.8%.

في الآونة الأخيرة، أقرّ يوليو 2025 حزمة تشريعية شاملة عُرفت باسم "قانون مشروع القانون الكبير والجميل"، مما أرسى العديد من القوانين الضريبية الجديدة التي دخلت حيز التنفيذ فورًا. والأهم من ذلك، أن هذه الحزمة التشريعية تُرسي دعائم دائمة للجوانب التي كان من المقرر أن تنتهي صلاحيتها بنهاية عام 2025.

قد تؤثر هذه التعديلات على استراتيجياتك للتخطيط الضريبي مستقبلًا. ما لم يُذكر خلاف ذلك، ستدخل تغييرات قانون الضرائب الجديد حيز التنفيذ اعتبارًا من السنة الضريبية 2025.

فيما يلي ملخص للتغييرات الرئيسية في مشروع قانون الضرائب الجديد.

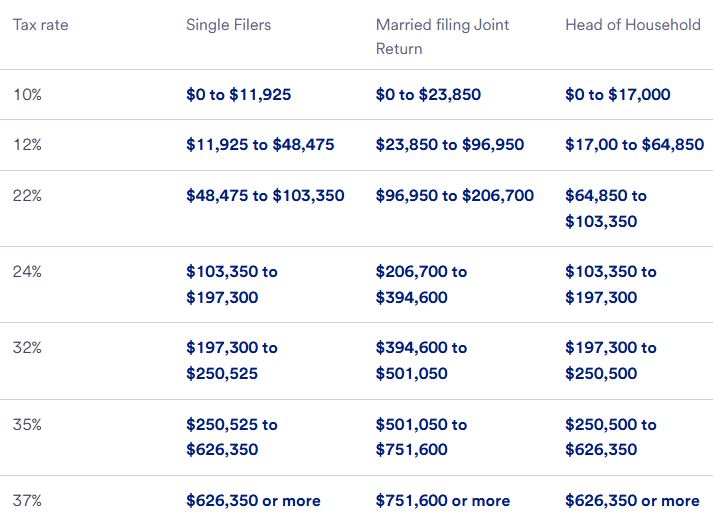

بالنسبة للعام الضريبي 2025، أصبحت معدلات الضرائب الفيدرالية السبعة المنصوص عليها في قانون خفض الضرائب والوظائف دائمة الآن: 10%، و12%، و22%، و24%، و32%، و35%، و37%.

الحد الأدنى للدخل الذي يجب مراعاته للمتقدمين ذوي الدخل المرتفع هو 197,300 دولار أمريكي للأفراد، و394,600 دولار أمريكي للأزواج الذين يقدمون إقرارات مشتركة. هذه هي الحدود الدنيا للانتقال من شريحة معدل الضريبة 24% إلى شريحة معدل الضريبة الأعلى 32%. سيُطبق أعلى معدل دخل هامشي، وهو 37%، على المتقدمين غير المتزوجين الذين يبلغ دخلهم الخاضع للضريبة 626,350 دولارًا أمريكيًا، وعلى الأزواج الذين يقدمون إقرارات مشتركة، الذين يتجاوز دخلهم الخاضع للضريبة 751,600 دولار أمريكي.

يُمثل الخصم القياسي مبلغ الدخل الذي يُمكنك استبعاده من الضرائب قبل تطبيق معدلات الضرائب المذكورة أعلاه. وقد ارتفع الخصم القياسي لعام ٢٠٢٥ بعد التشريع الجديد.

بالإضافة إلى ذلك، لا يمكن أن يتجاوز مبلغ الخصم القياسي للفرد الذي يمكن المطالبة به كمعال من قبل دافع ضرائب آخر المبلغ الأكبر من 1350 دولارًا أو مجموع 450 دولارًا ودخل الفرد المكتسب.

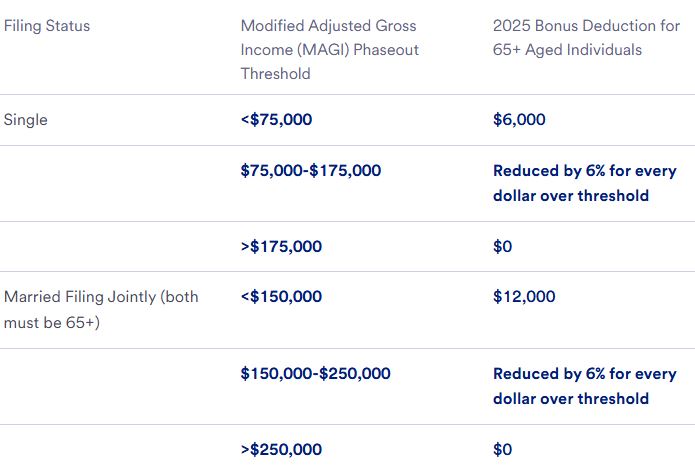

تمت إضافة خصم "مكافأة" جديد لكبار السن كجزء من حزمة الضرائب الجديدة، بدءًا من السنة الضريبية 2025 ويبقى ساري المفعول حتى عام 2028.

بالنسبة لعام ٢٠٢٥، يبلغ إجمالي الخصم القياسي بالإضافة إلى المكافآت لمن يبلغون ٦٥ عامًا فأكثر ٢١,٧٥٠ دولارًا أمريكيًا للشخص الواحد، و٤٣,٥٠٠ دولارًا أمريكيًا للزوجين اللذين يقدمان إقرارًا ضريبيًا مشتركًا. مع ذلك، تُطبق حدود الدخل. يحق فقط للأفراد الذين يبلغ دخلهم الإجمالي المعدل (MAGI) ٧٥,٠٠٠ دولار أمريكي أو أقل، أو للأزواج الذين يبلغ دخلهم الإجمالي المعدل ١٥٠,٠٠٠ دولار أمريكي أو أقل، المطالبة بالخصم الكامل. ويُلغى الخصم تدريجيًا لمن يتجاوز دخلهم هذه الحدود.

اشترك في النشرة الإخبارية لدينا

اشترك في النشرة الإخبارية لدينا

WHATSAPP : +86-15375471059

البريد الإلكتروني : allan@safekeso.com

رقم الهاتف : +86 15375471059